Логістика «з'їдає» всі гроші аграріїв

29 жовтня росія заявила, що припиняє свою участь у "зерновій угоді" через інцидент із кораблями Чорноморського флоту біля Севастополя.

Ця угода була підписана 22 липня в Стамбулі та передбачала розблокування трьох українських портів (Одеса, Чорноморськ та Південний) для експорту української агропродукції.

За майже 3 місяці дії ініціативи вдалось вивезти близько 9 млн тонн зернових та олійних культур.

Поки офіційно не узгоджено пролонгацію "зернової угоди" (початкова угода розрахована на 120 днів, тобто до 19 листопада), аграрії продовжують диверсифікувати ризики та використовувати альтернативні логістичні шляхи.

Така ситуація створює значні ризики для українського агросектору. У маркетинговому році 2022/2023 Україні потрібно відправити на експорт більше 70 млн тонн агропродукції, в той час як пропускна спроможність "альтернативних" логістичних шляхів поки досягла рівня до 3 млн тонн на місяць.

Та головне - вартість такої логістики набагато вища за експорт через наші морські порти.

Що з цінами на логістику сільськогосподарської продукції

З початком великої війни через блокування морських портів вартість логістики зросла у 5-6 разів. Якщо до 24 лютого логістичні витрати на тонну зерна з центрального регіону до портів Одеси становили близько 30 доларів, то зараз вартість логістики до портів сусідніх країн сягає 170-180 доларів.

Додатковий тиск на ціни створює новий врожай зерна, що лише збільшує розрив в цінах. Фактично витрати на доставку в багатьох випадках становлять близько 2/3 від ціни зерна. Це робить його виробництво в Україні збитковим. При цьому, збільшення логістичних витрат багато в чому пов’язане саме із залізничними перевезеннями всередині України. Спробуємо розібратися, чому так сталося.

Вартість залізничних перевезень в Україні формується із декількох елементів:

- Перш за все, мова йде про користування вагонами, які можуть бути надані як Укрзалізницею (вартість встановлюється через аукціони на Прозорро.Продажі), так і операторами рухомого складу (які встановлюють ціни самостійно). Хоча на ринку рухомого складу в Україні присутні не лише державний монополіст, а й приватні гравці, ринок є доволі концентрованим, і найбільші учасники можуть суттєво впливати на ціни.

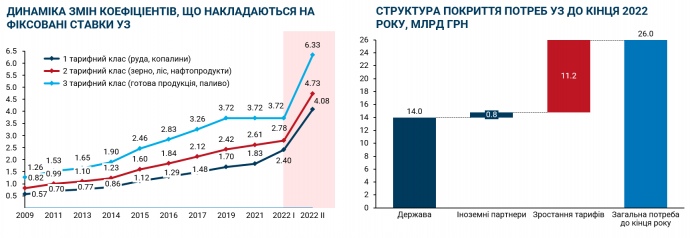

- Другим елементом вартості є власне послуги перевезення. Укрзалізниця виступає природним монополістом та єдиною установою, що надає послуги перевезення. Ставки на послуги перевезення Укрзалізниці є фіксованими - процес коригування вартості послуг відбувається через внесення змін з боку Міністерства інфраструктури України до коефіцієнтів за видом тарифного класу вантажу.

- Іншими елементами витрат є збір за подачу й забирання вагонів локомотивом, вантажно-розвантажувальні роботи, охорона вагонів, плата за експедиторські послуги, страхування тощо.

У липні 2022 року в Україні було ухвалене рішення підвищити коефіцієнт на тарифи з послуг залізничних перевезень на 70% для всіх тарифних класів, в тому числі для сільськогосподарської продукції. Підвищення тарифів вводилось для покриття 43% від суми дефіциту Укрзалізниці до кінця 2022 року.

Разом з тим, попри підвищення на 70% з початку війни, частка тарифів на перевезення у структурі сукупної вартості залізничної логістики є незначною, у порівнянні з вартістю користування вагонами.

Якщо до початку війни ключовим компонентом витрат була вартість перевезення, після початку війни ним стала вартість користування вагонів. Це стало наслідком зразу кількох факторів. Перш за все, мало місце стрімке підвищення фінальних ставок на аукціонах Прозорро.Продажі.

Попри зростання стартових пропозицій з оренди зерновозів лише на 15%, вартість фінальних пропозицій на аукціонах збільшилась більш ніж втричі. Попри те, що Укрзалізниця виставляє на аукціон усі наявні зерновози, ефективність перевезень не є максимальною, про що свідчить низький оборот вагонів з початку війни.

Більше того, в багатьох випадках оператори рухомого складу самі беруть участь в аукціонах, завищуючи фінальні ціни, а потім пропонують послуги користування власними вагонами аграріям за нижчою ціною, ніж вийшла у результаті аукціону.

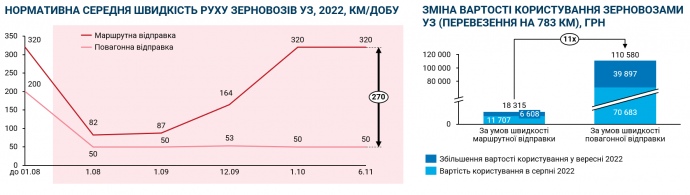

Окрім результатів аукціонів, суттєвий вплив на структуру витрат також має швидкість перевезення, адже вартість користування вагону буде збільшуватись на кількість діб, потрібних для транспортування. Для розрахунку вартості користування вагонами Укрзалізниця встановлює нормативну швидкість.

До початку війни, нормативна швидкість доставки становила 320 км/добу для маршрутних потягів експортного та імпортного сполучення та 200 км/добу для вагонної доставки вантажів (різниця в швидкості обумовлена часом на формування рухомого складу – відправка потягу з кількістю вагонів меншою за 25-30 не є економічно доцільною).

Після початку великої війни, Укрзалізниця вимушено зменшила нормативну швидкість повагонної відправки через складність узгодження розвантаження таких складів на кордоні.

Скорочення нормативної швидкості більш ніж в 4 рази призводить до суттєвого зростання розрахункового терміну користування вагонами, що означає більші витрати на користування зерновозами з боку агровиробників.

Так, загалом, після початку війни, логістичні витрати виключно на користування та перевезення зерновозами УЗ підвищились до 85 доларів США на тонну (з розрахунку на середню відстань перевезення та середню нормативну швидкість), або ж в 4 з половиною рази більше порівняно з ситуацією до 24 лютого.

Експедиторські послуги та інші витрати на логістику по Україні можуть становити від 10 до 40% додаткових витрат. При цьому, через різну нормативну швидкість, вартість логістики відрізнятиметься, в залежності від маршруту.

Навіть за умов нормального транспортування західні маршрути відправлення є дорожчими через більшу відстань, яка призводить до зростання термінів оренди вагонів.

Разом із перевалкою зерна та вартістю логістики за межами України, логістичний компонент в ціні зернових може досягати до 180-200 доларів на одну тонну (порівняно з 30-40 доларами до початку війни).

Як наслідок, багато аграріїв змушені працювати "в нуль" або навіть у збиток. Якщо ситуація з доступністю логістики не покращиться, під загрозою опиниться не лише український агросектор, а й макроекономічна стабільність країни, а також глобальна продовольча безпека.

Які можуть бути рішення проблем

Майбутнє українського експорту сільськогосподарської продукції багато в чому залежатиме від продовження дії "зернової угоди".

Разом з тим, для збереження конкурентоздатності українських виробників, важливим є вирішення проблем, пов’язаних із внутрішнім залізничним транспортом.

Потенційні рішення, які можуть бути запроваджені Урядом, включають:

- Повний перегляд системи тарифоутворення на послуги перевезення (вирівнювання коефіцієнтів на тарифи різних класів). Попри те, що ця реформа обговорюється вже не перший рік, безпосередній вплив на вартість логістики буде незначний, адже наразі найбільшу частку в структурі витрат займає користування вагонами.

- Зниження вартості користування зерновозами, що може бути досягнуто за рахунок (1) впровадження цінової стелі на аукціонах, (2) впровадження обмежень участі в аукціонах для окремих гравців ринку, які займаються спекуляціями (зокрема через впровадження фіксованої електронної заявки), (3) зниження стартових ставок на користування зерновозами.

Хоча запропоновані заходи частково обмежують ринкову конкуренцію, в умовах війни вони сприятимуть вирішенню проблем з логістикою.

- Покращення системи планування перевезень Укрзалізниці включно з відновленням практики проведення довгострокових аукціонних контрактів та збільшення їх прозорості, а також запровадженням форвардних контрактів з фіксованими цінами на конкретний термін.

Ця ініціатива повинна супроводжуватись впровадженням системи інформування про оновлення гарантованої швидкості руху вагонів з географічним розподілом по різних ділянках залізниці з чітко визначеною системою виплати компенсацій при її недотриманні.

- Для того, щоб уникнути дефіциту вагонів, може бути запроваджено систему моніторингу попиту, за якої відбуватиметься пропорційне збільшення кількості лотів аукціонів за категоріями вагонів при зростанні ставки за лотом в попередньому періоді.

Крім того, доцільно збільшити пропозицію вагонів на аукціонах шляхом пропонування лотів неспеціалізованих вагонів під перевезення зернових.

- Нарешті, не слід виключати також опції субсидування українських агровиробників при експорті їхньої продукції (може бути організоване як відшкодування частини вартості логістики як в межах України, так і в ЄС).

Реалізація такої ініціативи стане можливою при розробці відповідних інструментів з боку міжнародних фінансових інституцій. Хоча субсидування не може розглядатись як "ринковий" інструмент підтримки, для майбутнього розвитку економіки України, важливо зберегти сильний та стійкий агросектор.

Матеріал підготовлений за участю Вадима Федчишина, експерта Центру Економічного Відновлення

>>> Підписуйтесь на нашу Фейсбук-сторінку >>> Читайте нас в Instagram >>> Підбірка новин сайту в GoogleNews >>> Статті з газети Фермер Придніпров'я